- 服务

- 行业

- 战略与组织洞察

- 平台化研究

- 关于智邑

中国羊绒产业---突破不确定环境,拥抱确定的未来

发布时间:2021-01-25 / 浏览次数:1,935 次受益于经济全球化的背景,立足于得天独厚的羊绒资源优势,凭借全方位的成本领先,中国成为了世界羊绒制品加工中心。通过三十多年的深化发展,中国不仅形成了全球最为完整的羊绒产业链布局,更在原绒、无毛绒分梳、纱线、面料、成衣等各个环节的产能和产量上牢牢占据世界首位。蓬勃的产业环境也孕育了一大批优秀的企业:涉足全产业链并致力于产业多元化的鄂尔多斯,后发制人并成功上市的中银绒业,一度被奉为国宾礼品的雪莲羊绒,开羊绒服饰时尚风气先河的珍贝、米皇等。

然而,在国际形势日趋萎靡、国内经济增速放缓与结构性矛盾日益突出的新时代背景下,大部分过去主要依靠搭乘经济上行电梯取得增长的中国羊绒企业,正不由自主的陷入销售增长乏力与盈利艰难的经营性困境。部分企业通过前瞻性的业务布局与领先行业的运营策略,仍然在展现良好的发展势头,但我们同样不能忽视来自消费需求演变、零售渠道分化等商业要素变化的可能经营风险。

未来,全球分工格局与市场格局的重新调整对中国羊绒产业意味着什么,国内市场商业环境的变化又将给羊绒企业怎样的启示,机遇与挑战如同一枚硬币的两面,如何通过变革寻求产业突围,实现持续领先或者在新一轮的洗牌中后来居上,这些都是我们关心且需要探讨的话题。

中国羊绒产业发展现状

从上世纪60年代开始,中国羊绒产业经历了原绒出口、无毛绒出口、中间环节加工(纱线、面料)、成衣加工、打造自主品牌开发国内市场等各个阶段, 已经形成了最为完整的产业链条,并在各环节的产能和产量上稳居世界首位。

借助世界贸易一体化,中国庞大的低成本产业链也对全球羊绒产业的发展作出了巨大贡献。但过去的国际分工格局,使中国羊绒产业始终处于低附加值的加工与制造环节,绝大多数企业采用的是贴牌加工的业务模式,且以中低端产能为主,不仅盈利水平低下,对外部环境的过于依赖也使其缺乏对宏观经济运行与市场变化风险的免疫力。

随着国内市场的逐步开发,大批自主成衣品牌的出现一定程度上改变了上述格局。但时尚基因的缺乏、设计能力的滞后、羊绒单品类品牌塑造的难度以及消费者需求的快速变化又都使品牌企业陷入了不同程度的困惑。

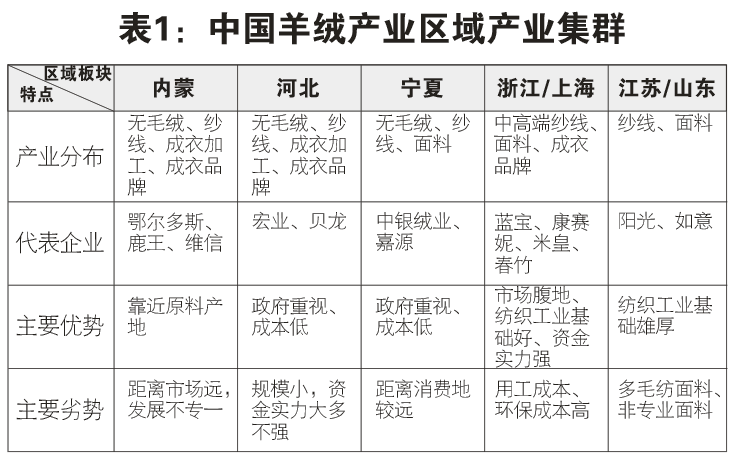

从区域格局上看,目前国内已经形成内蒙、河北、宁夏、江苏/山东、浙江/上海等五大区域板块。各区域板块因为不同的地缘优势(更靠近原料产地或更靠近消费地)及相关产业历史基础,而在羊绒产业布局上形成了不同的特性,并且在未来将拥有不同的发展条件。(如表1所示)

中国羊绒产业的未来机遇

国际分工格局与市场格局的重新调整以及自身深厚的产业积淀,依然为中国羊绒产业未来的发展赋予了良好的机遇:

◇承接国际高端产能与技术的转移趋势。在过去,虽然中国在羊绒纱线、面料、成衣的产能总量上占据绝对优势,但受制于设备与技术条件,都以中低端产能为主,高端产能则主要分布在英国、法国、意大利等欧洲国家。但随着上述国家经济的低迷、市场需求的疲软,原有的产能正在向其他国家转移。而中国凭借着对原料资源的掌控、生产技术的积累以及未来最具潜力的市场,将在承接国际高端产能与技术的转移中具备无可比拟的优势。目前,已经有越来越多的欧洲老牌企业(如哥伦布)与国内企业以合资建厂或技术合作的方式,寻求优势互补。

◇国内羊绒制品消费市场需求的持续增长。中国目前已经成为全球最大的羊绒成衣消费国,但在未来,随着人均收入的继续提高、大众对羊绒制品消费意识的进一步觉醒,国内羊绒制品市场需求还将继续增长。这将不仅体现在市场规模的总量上,还将体现在品类与渠道的分化上。随着羊绒消费的年轻化、时尚化、休闲化趋势,相对更多以品质与含绒量取胜的传统羊绒衫、羊绒西服、大衣,未来广泛应用混纺技术的羊绒休闲服饰与羊绒围巾、披肩等配饰品将具备更加广阔的发展空间。以网络零售、电视购物为主的众多新兴零售渠道的迅速崛起,也将为陷入由于单品类、单季节带来的渠道困境中的品牌企业带来新的解决思路。

◇对羊绒原料的掌控与完整的产业链基础。对羊绒原料的掌控一直是中国羊绒产业发展依赖的独特优势。目前,中国羊绒产量占到世界的70%以上,无毛绒产量占据全球的比例更高达93%,除此以外,主产区内蒙古更是几乎形成了对优质原绒资源的垄断。

完整的产业链布局,使中国羊绒企业积累了最为全面的生产技术经验,拥有大批技能娴熟的工人,不仅为未来产业的发展奠定了良好的基础,更使得企业在未来的全球竞争中能够较长时间的保持性价比优势(而不是过去单纯的低成本优势)。

中国羊绒产业面临的威胁与挑战

在良好发展机遇使我们对中国羊绒产业的未来富有乐观想象的同时,我们依然需要看到,由于传统业务模式的落后、消费需求的升级演变、产能严重过剩导致的白热化价格竞争以及周边国家对羊绒产业的大力扶植等因素对产业可能造成的挑战与威胁:

◇落后的代加工业务模式未来难以持续。过去景气的国际市场需求,使多数中国企业凭借土地、能源、环保、用工等全方面的成本优势,采用更加省时省力的代加工模式取得了长足的发展。但随着国际经济的下行与国际市场需求的疲软,传统模式对外部环境过于依赖而对市场风险缺乏免疫能力的弱点已经日益凸显。同时,成本的全面高企使中国企业在国际竞争中赖以立足的低成本优势正在逐渐丧失,并且进一步侵蚀企业原本就已微不足道的利润。而传统模式下研发设计、品牌运作、市场营销、供应链打造等系统能力的缺失,将使中国企业未来的业务转型升级之路充满挑战。

◇消费需求演变给企业带来新的要求。随着消费者的日益成熟,羊绒制品消费正从过去简单的保暖、轻薄需求,向包含多元化功能需求(如保暖、轻薄、舒适、健康、清洗便利等)与情感需求(如时尚、休闲、环保等)的复合型需求转变。羊绒纤维本身的特性,将让企业从原料属性出发的“纯羊绒”思维越来越难以满足大众消费者的要求。我们看到越来越多的企业正在转型,通过多品牌运作的方式,去分别满足高端市场和大众市场的要求,但目前似乎收效甚微。这是因为多元化的消费需求满足,要求企业的不仅是理念上的转变,更是包含价值链各环节在内的经营模式的重构。比如立足于高端品牌,可能仍将沿袭过去纯羊绒的定位,更加关注高端羊绒原料的采购、倾向于功能性改善的研发、优雅经典的设计、百货商场等中高档渠道的选择,甚至以聘请明星代言等方式去塑造高端品牌的形象。而打造大众羊绒服饰品牌,不拘一格的原材料使用、时尚的设计与快速供应链的打造将更加重要。

◇同质化产能的严重过剩导致价格竞争日趋激烈。过去景气的国际需求背景下中国企业的大规模产能扩张,正因海外订单数量的下降而导致产能严重过剩。而与此同时,部分中西部省份在国内的产业转移中,受政绩驱动而对中低端产能的扩充继续大力扶持,进一步加剧了产能过剩的程度。一方面产能的闲置使企业的经营成本不能有效分摊,盈利更加艰难;另一方面同质化产能的严重过剩不可避免地导致了企业间的价格竞争白热化,甚至产生不规范的无序竞争现象。而产业的分散又使大多数的企业并不具备很强的资金实力,去承担较高的行业退出成本,从而在同质化产能严重过剩的恶劣环境中陷入进退两难的境地。

◇周边国家产业的崛起进一步削弱中国羊绒产业的国际竞争力。蒙古、阿富汗、印度等国正大力扶持山羊养殖,并纷纷引进羊绒深加工设备或吸引产业企业进入,试图利用更加低廉的土地、人力、能源与环保成本,在未来塑造一条比中国更具低价优势的完整产业链。显然,这会进一步削弱中国羊绒产业在国际上的整体竞争力。已经在众多制造业(如纺织服装代加工行业)出现的由中国向东南亚国家转移的趋势,未来在羊绒产业,尤其是中低端羊绒产业将同样上演。

中国传统羊绒企业的未来出路

在内忧外患的局面下,中国传统羊绒企业已经到了面向未来的分叉路口:延续既有模式,逐渐走向衰竭,或通过变革升级,实现产业突破。对于绝大多数传统羊绒企业来说,未来的产业突围之路将围绕以下几个话题展开:

◇业务模式转型与产品升级。即由过去传统的代加工业务模式逐渐转变为自主研发与品牌驱动的产品营销模式,同时聚焦更高技术含量和更能引领时尚潮流的中高端产品。

在业务模式的转型过程中,是否能真正掌握市场定价权、提升盈利能力,取决于企业是否能在系统的消费需求研究基础上形成强大的研发能力,能够持续不断地迎合市场需求推出新产品。在产品具备一定竞争力的基础上,还要求企业强化自主销售能力,包括自主品牌的打造、多元化的营销推广方式、大客户开发的能力等等。与过去完全不同的能力要求,则要求企业在组织层面打造一个全新的系统平台。

在业务模式转型基础上,开发技术含量更高、更加迎合时尚潮流的新产品,是在国际中高端产能与技术向中国转移的趋势下,突破目前同质化竞争的重要手段。首先,要求企业与消费者联系更加紧密,如密切关注消费者需求变化趋势,更加重视消费者妥协,并在关注长期趋势之余,关注短期时尚流行风潮。其次,在研发设计上,突破过去纯羊绒的固有思维,更多关注新型原材料与混纺技术,以更多满足功能性与时尚性需要。最后,打造批量化与柔性化兼备的采购与生产模式,以满足客户企业不同的供应链要求。尤其是成本优势正在逐渐丧失的东部省份企业,产品升级的必要性更加迫切。

◇创新成衣品牌构造方式。在成衣环节,庞大国内市场需求的发掘已经催生了众多羊绒服饰品牌。与纱线、面料企业稍有差异的是,除了面对羊绒产业的共同问题,成衣企业更加困惑的是由于零售产业变革而使其陷入的渠道困境。

消费者需求与技术力量正在推动中国零售产业的新一轮裂变,未来零售企业的虚实融合模式将是大势所趋。而在现阶段,由于受到网络零售等新兴零售模式的冲击,传统羊绒品牌的主流销售渠道(如百货商场)的运作模式正在发生变革。其中重要的一点是,相比过去它们已经更加意识到消费者体验的重要性,于是我们看到越来越多类似羊绒品牌的单品类(如裤业品牌)或单季节品牌(如羽绒服品牌)正在商场被边缘化,而那些全品类(如优衣库)或具备独特风格(如Only)的品牌却仍然大行其道。

对于纱线、面料企业而言,未来可以选择在客户构成上更加重视那些综合品类的时尚品牌,但对于羊绒专业服饰品牌来说,目前在全品类扩充的问题上显得踌躇不决,而四季化的尝试显然还难以令人满意。事实上,成衣品牌企业目前困境的解决,绝不应仅着眼于渠道本身,而是应系统地去审视过去的品牌运营模式。

受固有思维限制,国内多数羊绒成衣品牌企业的品牌运作模式,目前仍停留在层次较浅的表面。宽泛的“时尚”定位、趋同的营销策略(如聘请名设计师、使用明星代言、举办新品发布会等)正在使国内的品牌实质上趋于同质。无论是传统品牌,还是立足新渠道崛起的新型品牌(如针知美、帝高),未来通过创新品牌构造模式寻求突围,都需要依据新形势重新回答如下系列核心问题:

* 在消费者越来越年轻化的趋势下,未来的品牌消费人群应如何定位?

* 未来的目标人群消费需求有何变化趋势,品牌未来选择提供怎样的核心价值?

* 为实现核心价值,企业系统能力如何打造(研发设计能力、供应链模式、品牌营销能力、客户服务能力等)?

* 围绕核心人群,选择什么样的方式高效地实现品牌精准传播?构造怎样的零售渠道体系?

* 要实现以上目标,现有组织模式需要怎样的重新构造?

◇加快兼并整合力度。较低的进入门槛,使中国企业出现了过多的低水平重复建设,而随着竞争的充分化,企业必然会主动走向联合,通过兼并重组或建立战略合作关系构建大型集团,实现资金、产能、技术、人力、客户资源的互补共享,实现规模化经营和产业化生产,以完整的产业链整体参与市场竞争。目前这一趋势在那些有实力的企业身上已初现端倪(如鄂尔多斯、中银绒业),而对

于那些处于中游的企业来说,在把握行业机遇利用兼并手段,壮大企业规模,提升竞争力的同时,也需要警惕未来成为被兼并对象的风险。

◇加强对原材料的掌控力度。通过与优质原绒产地及分梳工厂进行战略合作、加强无毛绒储备等举措,加强对原材料的掌控力度,未来将对下游传统企业具有越来越强的战略意义。对于企业来说,这将一方面以相对低成本的方式保障原绒(尤其是越来越稀缺的优质原绒)的持续供应,另一方面有助于企业对冲由于原绒环节零散的生产模式而造成的价格波动风险,从而以稳定的价格在波动的市场中取得相对竞争优势。

经济寒冬的突然到来,已经让众多传统羊绒企业感受到了切肤之痛,却又仿佛置身于种种不确定的迷雾,站在面向未来的关口踌躇不决。然而,不确定的只是留恋过去而怯于改变的自我,产业的发展并不会因为企业的不情愿而改变方向或延缓势头。企业与其抱残守缺,在各种延缓衰竭的挣扎中感受长期煎熬,不如在产业发展的必然潮流中激流勇进,大胆革新,敢于抛却那些在过去赖以成功但在未来已难以持续的经验,经历短暂的阵痛之后实现企业的华丽蜕变,拥抱时代赋予的下一个未来。

(夏宁敏先生是智邑公司战略咨询中心高级咨询顾问)

- 行业